| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 1. Реализация готовой продукции до ее оплаты покупателем | ||||

| 90.02 | 43 | Направлена на продажу готовая продукция по ее фактической себестоимости | 5000 | Накладная (ТОРГ-12) |

| 62.01 | 90.01 | Отражена выручка за проданную продукцию с НДС | 7080 | Накладная (ТОРГ-12) и счет-фактура |

| 90.03 | 68.02 | Отражен НДС на реализованную продукцию | 1080 | |

| 51 | 62.01 | Погашена задолженность поставщика за отгруженную продукцию | 7080 | Платежное поручение, выписка банка |

| 2. Продажа готовой продукции по предоплате | ||||

| 51 | 62.02 | Поступила предоплата от покупателя | 7080 | Платежное поручение, выписка банка |

| 76 | 68.02 | Начислен НДС с суммы предоплаты | 1080 | Книга продаж, накладная (ТОРГ-12), счет-фактура |

| 90.02 | 43 | Учтена отгруженная продукция по фактической себестоимости | 5000 | Накладная (ТОРГ-12), счет-фактура |

| 62.01 | 90.01 | Учтена выручка от продажи | 7080 | Накладная (ТОРГ-12), счет-фактура |

| 62.02 | 62.01 | Зачтена полученная ранее предоплата как погашение задолженности перед покупателем | 7080 | Справка-расчет |

| 68.02 | 76 | Зачтен НДС с суммы погашения предоплаты | 1080 | Счет-фактура |

| 90.03 | 68.02 | Начислен НДС на реализованную продукцию | 1080 | Накладная (ТОРГ-12), счет-фактура |

saldovka.com

Счет 43 в бухгалтерском учете: готовая продукция

Значение 43 позиции для бухгалтерского учета

43 позиция, получившая название «готовая продукция», используется для обобщения данных о наличии у предприятия запасов данной категории.

Прежде чем давать характеристику 43 счету, давайте определимся с тем, что следует понимать под обозначенным термином. Под обозначенным термином подразумеваются активы, которые являются частью производственных запасов, конечным результатом производственного цикла и предназначены для реализации. В данном случае такие активы должны находиться в доработанном состоянии, иметь полный комплект и соответствовать предъявляемым требованиям. Примером законченного и предназначенного для реализации продукта могут быть как полуфабрикаты, так и отдельные изделия. Определенная часть предназначенных для реализации товаров может быть направлена для применения в собственных нуждах предприятия.

По 43 счету бухгалтер показывает сведения о выпускаемой продукции в ее стоимостном выражении. Остаток законченных обработкой продукции и полуфабрикатов отражается в дебетовой части позиции. Сальдо по нему переносится в раздел «активы» бухгалтерского баланса.

В момент поступления конечного продукта на склад происходит дебетование данной позиции. В случае его продажи либо передачи происходит кредитование счета. Составить бухгалтерскую запись по обозначенной позиции очень несложно. Однако предприятия сталкиваются с вопросом о том, по какой цене следует вести учет данной категории активов.

По каждой категории конечного продукта создается отдельный субсчет. Наряду с этим, аналитика по счету может быть организована не только в стоимостном, но и натуральном выражениях. Это позволит формировать более точную картину о наличии обозначенной категории активов, а также даст возможность с легкостью рассчитывать себестоимость каждой категории либо единицы товара.

Корреспонденция по счетам

Прежде чем определиться с тем, как 43 позиция корреспондирует с другими счетами, необходимо получить общее представление о том, как происходит производственный процесс и дальнейшее движение завершенного и готового к реализации продукта. На счетах, используемых в рамках производства товара, в течение отчетного периода аккумулируются суммы затрат на его изготовление. При этом выпускаемые изделия учитываются на балансе организации по нормативной либо фактической себестоимости. Невзирая на это, все накопленные суммы должны быть списаны с производственных счетов и отражены на складе. После этого предприятия реализуют конечный товар, что приводит к списанию сумм со склада.

Если принять во внимание все перечисленные аспекты, то по дебетовой части наблюдается следующая корреспонденция:

- счета ключевого, вспомогательного либо обслуживающего производств;

- счета выпуска готовых изделий;

- 79, 80 и 91 позиции.

По кредитовой части наблюдается сочетание 43 позиции в случае, если происходит списание готовых изделий со склада, причиной чего может послужить:

- выпуск бракованной продукции либо использования готовых изделий для собственных нужд;

- перемещение товаров от филиала компании к ее головному офису и наоборот;

- списание себестоимости, порча, недостача.

Стандартные бухгалтерские проводки

На практике мы можем наблюдать следующие типовые проводки по 43 позиции:

1) Дт 43

Кт 20, 23 или 29 – поступление готовой продукции на склад;

2) Дт 43

Кт 80 – готовая продукция как вклад в уставной капитал;

3) Дт 45

Кт 43 – передача готовой продукции сторонним лицам;

4) Дт 94

Кт 43 – списание готовых изделий в случае выявления недостачи и т.д.

Случай из практики

Предположим, что некое предприятие занимается производством звукового оборудования для ресторанов и кафе. Таким образом, в течение отчетного периода произошли следующие события:

- произведена партия звукового оборудования – 163 единицы;

- издержки ключевого производства составили – 1 468 000 р.;

- затраты на сборку оборудования – 146 800 р.

В результате, работники бухгалтерии сделали следующие записи:

1) Дт 20

Кт 10, 69, 70 – 1 468 000 р., учет издержек основного производства;

2) Дт 23

Кт 10, 69, 70 – 146 800 р., затраты на сборку партии;

3) Дт 20

Кт 23 – 146 800 р., отнесение расходов на сборку в себестоимость партии;

4) Дт 43

Кт 20 – 1 614 800 р., оприходование на склад партии готовых изделий.

Заключение

В заключении хотелось бы добавить, что правильный учет готовой продукции на складе позволяет руководству отслеживать наличие готовых изделий, что дает возможность осуществлять бесперебойные поставки и, тем самым, максимизировать размер получаемой прибыли.

zapusti.biz

Проводки по счету 43

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20182019

НомерЛюбой

Электронная версия

www.audar-press.ru

Проводки Дт 43 и Кт 43, 20 (нюансы)

Дебет 43 Кредит 43 — проводка, не влияющая на показатели в главной книге. Движение внутри счета можно проследить только в аналитических сводных ведомостях. Что означает внутренняя проводка по счету 43, в каких случаях она применяется и когда использовать ее не следует, расскажем в нашей статье.

Что означает проводка Дт 43 Кт 43

Когда применяется запись: Дебет 43 Кредит 43

Когда не стоит применять проводку Дт 43 Кт 43

Итоги

Что означает проводка Дт 43 Кт 43

Проводка Дебет 43 Кредит 43 означает изменения по готовой продукции внутри счета 43. Но это движение не влияет на порядок отражения остатков по счету 43 в бухгалтерском балансе.

Подробнее о порядке отражения готовой продукции в балансе читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Такая внутренняя проводка Дт 43 Кт 43 нужна только для аналитического учета видов готовой продукции и ее составляющих.

Когда применяется запись: Дебет 43 Кредит 43

Рассмотрим несколько ситуаций.

Пример 1

ООО «Шоко Ленд» занимается производством шоколада. При поступлении готового шоколада с производства на склад в бухгалтерском учете делается запись: Дебет 43 Кредит 20 — означает оприходование на складе готовой продукции

Проводка регистрируется на основании накладной на передачу готовой продукции в места хранения.

Подробнее о том, как правильно должна оформляться накладная, рассказано в статье «Унифицированная форма № МХ-18 — бланк и образец».

Пример 2

Допустим, в условиях кризиса простой шоколад стал покупаться реже. Тогда ООО «Шоко Ленд» решило выпускать шоколад с игровыми вкладышами. Для этого пришлось открыть дополнительное производство по изготовлению игровых вкладышей.

В этом случае после получения основной и добавочной продукции делаются проводки:

- Дт 43 (субконто «Шоколад») Кт 20 — из основного производства поступил готовый шоколад;

- Дт 43 (субконто «Вкладыши») Кт 20 — с дополнительного производства на склад оприходованы изготовленные игровые вкладыши.

В связи с тем, что шоколад и вкладыши к нему планируется продавать в качестве одного изделия, проводится сводная запись: Дт 43 (субконто «Шоколад») Кт 43 (субконто «Вкладыши»), т. е. стоимость изготовленных вкладышей отражается в составе основной продукции — шоколада.

Когда не стоит применять проводку Дт 43 Кт 43

Часто организации используют проводку Дт 43 Кт 43 для учета отклонений фактической стоимости от плановой.

ВАЖНО! Не стоит использовать данный метод учета отклонений, так как он не соответствует требованиям приказа Минфина России «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Отражение отклонений между фактическими и плановыми затратами на производство продукции с применением счета 43 должно соответствовать нормативным требованиям.

Пример 3

ООО «Шоко Ленд» продало часть шоколада в середине месяца, когда фактическая стоимость продукции еще не была рассчитана. Если учетной политикой не предусмотрено использование счета 40, делаются записи:

- Дт 43 Кт 20 — шоколад передан на склад по плановой стоимости;

- Дт 90 Кт 43 — плановая стоимость шоколада списана на затраты после его продажи.

В конце месяца, когда все производственные расходы закрыты и итоги по ним подведены, к вышеуказанным записям делаются аналогичные корректировочные записи на сумму разницы между фактическими затратами и плановой ценой. Никаких внутренних проводок по счету 43 при этом делать не нужно.

ВАЖНО! В составе готовой продукции нельзя учитывать на отдельном субсчете полуфабрикат собственного изготовления и движения по нему. Для этого предназначен счет 21, предусмотренный Планом счетов.

Итоги

Применение бухзаписи Дт 43 Кт 43 целесообразно, чтобы показать внутреннее движение составляющих выпущенной продукции. При этом она не предназначена для отражения отклонений в стоимости продукции и учета произведенных полуфабрикатов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Выпуск готовой продукции (проводки) — учет в бухгалтерии.

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная – это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

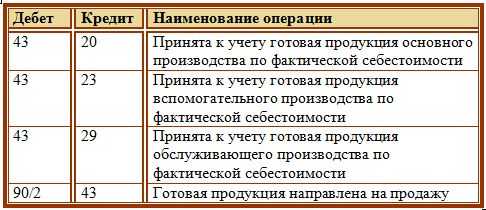

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

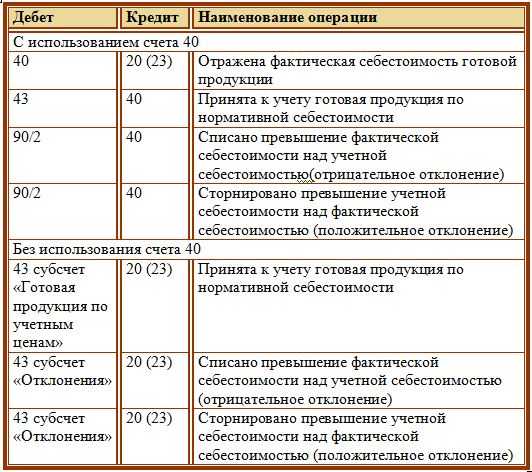

Учет выпуска с помощью счета 40:

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

О продаже готовой продукции читайте здесь.

Проводки:

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция»

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

Счет 43 «Готовая продукция» корреспондирует со следующими счетами Плана:

по дебету

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 29 «Обслуживающие производства и хозяйства»

- 40 «Выпуск продукции (работ, услуг)»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 91 «Прочие доходы и расходы»

по кредиту

- 10 «Материалы»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 90 «Продажи»

- 94 «Недостачи и потери от порчи ценностей»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

sprbuh.systecs.ru

Счет 43 «Готовая продукция» — ГЛАВБУХ-ИНФО

Счет 43 «Готовая продукция» предназначен для обобщения информации о наличии и движении готовой продукции. Этот счет используется организациями, осуществляющими промышленную, сельскохозяйственную и иную производственную деятельность.

Готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость выпускаемой продукции организации) или в качестве товаров для продажи, учитываются на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на счете 43 «Готовая продукция» не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». Прж фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

|

Операция |

Первичные документы |

Дебет |

Кредит |

| Поступила готовая продукция из основного (вспомогательного) производства на склад | калькуляция, накладная |

43 |

20, 23 |

| Списана стоимость готовой продукции при реализации |

накладная |

90-2 |

43 |

| Отгружена готовая продукция, но выручка не признается в бухгалтерском учете |

накладная |

45 |

43 |

| Выявлены недостачи готовой продукции при хранении |

акт |

94 |

43 |

Учет готовой продукции по нормативной (плановой) себестоимости

|

Операция |

Первичные документы |

Дебет |

Кредит |

|

Готовая продукция оприходована на склад по нормативной (плановой) себестоимости |

накладная |

43 |

40 |

|

Отражается фактическая себеcтоимость готовой продукции |

калькуляция |

40 |

20 |

|

Списаны отклонения фактической себестоимости от нормативной (плановой): |

|

|

|

|

— перерасход (превышение фактической себестоимости над нормативной (плановой)) |

расчет |

90-2 |

40 |

|

— экономия |

расчет |

90-2 |

40 |

Счет 43 «Готовая продукция» корреспондирует со счетами:

| по дебету | по кредиту |

|

20 Основное производство |

10 Материалы |

| 23 Вспомогательные производства |

20 Основное производство |

| 29 Обслуживающие производства и хозяйства | 23 Вспомогательные производства |

|

40 Выпуск продукции (работ, услуг) |

25 Общепроизводственные расходы |

|

79 Внутрихозяйственные расчеты |

26 Общехозяйственные расходы |

| 80 Уставный капитал |

28 Брак в производстве |

| 91 Прочие доходы и расходы | 44 Расходы на продажу |

|

|

45 Товары отгруженные |

| 76 Расчеты с разными дебиторами и кредиторами |

|

| 79 Внутрихозяйственные расчеты |

|

| 80 Уставный капитал | |

| 90 Продажи | |

| 94 Недостачи и потери от порчи ценностей | |

| 97 Расходы будущих периодов | |

| 99 Прибыли и убытки |

Источник: Корреспондения счетов Е. Холоденко, А. Ростовцев

| < Предыдущая | Следующая > |

|---|

glavbuh-info.ru